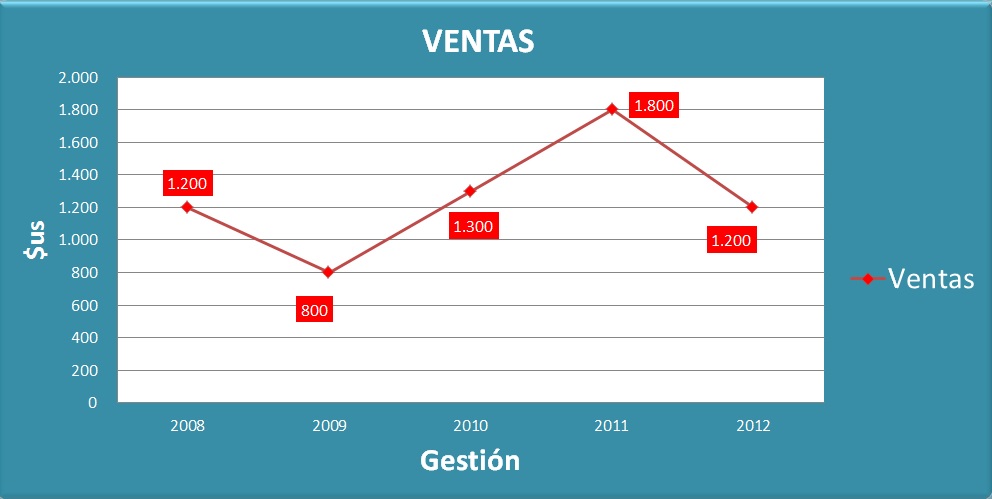

Si en una reunión de negocios, gerencia muestra el siguiente gráfico, ¿Cómo usted lo describiría?:

Si su respuesta es; las ventas disminuyeron en el 2009 a $us 800 en relación al 2008. En las siguientes dos gestiones las ventas crecieron, en el 2010 llego a $us 1.300 y para el 2011 alcanzó su nivel más alto al llegar a $us 1.800, en el 2012 las ventas cayeron a $us 1.200.

Probablemente la Gerencia en la reunión le responderá: “Compañero(a) todos podemos ver el gráfico, no hace falta que lo lea en voz alta”

Al revisar este tipo de información lo importante no es leer los números, se debe interpretar el significado de cada uno de ellos, retornando al ejemplo:

“Ha existido una disminución en las ventas del 2009 respecto a las del 2008, probablemente se trate de una estrategia de ventas deficiente o el ingreso a un nuevo mercado, donde nos encontramos al inicio de la curva de aprendizaje de este sector industrial. Si ha existido un incremento en las ventas en la gestiones 2009 y 2011, probablemente se trate de políticas de ventas exitosas, una mayor inversión en publicidad o una excelente gestión de recursos humanos, en cuanto a trabajo en equipo del departamento de ventas. Finalmente, si ha disminuido las ventas del 2012, no significa que sea algo negativo, probablemente sea un avisó para contratar un mayor número de personal, ya que con el que contamos no abastece para cumplir con toda nuestra cuota de mercado.”

Cuál es la diferencia entre las dos interpretaciones: “La Información”

Si desea interpretar los números de su compañía, necesita conocer a cabalidad toda la información: Comercial, Administrativa, Legal y Financiera de la empresa.

Por ejemplo, que pasaría si incrementamos mayor información al gráfico anterior:

(para ver mejor el grafico, haz click sobre la imagen)

Cual sería ahora la interpretación: “En la gestión 2008 y 2009 tenemos un nivel más bajo de ventas ($us 1.200 y $us 800; línea roja), en comparación a las gestión 2010 donde las ventas llegan a $us 1300 y en la gestión 2011 las ventas volvieron a incrementarse a $us 1.900. Lo interesante es que tenemos un nivel más alto de utilidades (línea verde en el gráfico) en las gestiones donde vendimos menos (2008 y 2009), lo que significa que la empresa en las gestiones 2010 y 2011 a utilizado deficientemente sus recursos económicos (en el gráfico; línea azul de gasto), sacrificando demasiado efectivo para obtener mayores ventas, en conclusión la compañía tiene una muy mala estrategia de expansión.

Si hubiese existido un problema legal, por ejemplo alguna demanda de un trabajador insatisfecho o de un cliente ofendido, se vería reflejado en la gestión 2011 donde los gastos se dispararon, a tal punto de registrar una pérdida de $us 100 en los resultados de esa gestión”

Como podrá observar, las interpretaciones se van desarrollando de acuerdo al tipo de información que se logre obtener.

La pregunta importante es: ¿Cómo saber qué área es la que está afectando a la compañía?

Si disminuyen las ventas, existen muchas variantes a revisar, desde razones internas de la empresa (el desempeño del equipo de ventas), hasta razones externas a la empresa (nuevas tendencias del mercado).

La respuesta a la pregunta planteada, es una de las herramientas más utilizadas en el mundo financiero: “Los ratios o razones Financieras”

En este artículo enseñare como utilizar estas herramientas financieras para interpretar la situación económica y comercial de tu empresa.

ALGUNAS DEFINICIONES

Activo

Toda inversión de calidad (inversión en un bien, derecho o propiedad) que coloca dinero en tu bolsillo. (Regla 1: Conocer el verdadero concepto de activo y pasivo).

Activo Circulante

El término “circulante” se refiere a la convertibilidad del activo en efectivo o dinero líquido, por ejemplo: Si somos una tienda de automóviles, una cuenta corriente en el banco es mucho más circulante que los vehículos utilizados para la venta, ya que en cualquier momento nos podemos acercar al banco o a un cajero para sacar dinero de nuestra cuenta corriente. Por otro lado, para convertir en efectivo el vehículo destinado para la venta, primero debemos hacer publicidad, encontrar al cliente correcto, hacerle una oferta, en caso de que acepte, se procederá a la venta del vehículo y se recibirá el dinero por la transacción realizada, en esta última parte del proceso, recién se pudo convertir el automóvil en efectivo.

Las cuentas que generalmente están agregadas en este rubro del balance general, son:

– Caja o Bancos

– Cuentas por Cobrar

– Inventario para la venta

En este rubro se encuentran todos los activos que tienen una vida útil menor a un año.

Activo Fijo o No Circulante:

Son todos los bienes, propiedades o derechos de la empresa que tienen una vida útil mayor a un año.

Por ejemplo: Una maquinaría cortadora de acero tiene una vida útil mayor de 10 años, por lo tanto está clasificado como activo fijo, el equipo de computación tiene una vida útil aproximada de 5 años por lo tanto también es un activo fijo.

Dentro de este rubro generalmente se encuentran los siguientes activos:

– Vehículos

– Equipo de Computación

– Muebles y enseres

– Maquinaria y equipo

– Edificio u Oficina

– Terrenos

Pasivo

Todo compromiso u obligación que saca dinero de tu bolsillo. (Regla 1: Conocer el verdadero concepto de activo y pasivo). Es el componente de la empresa que financia la compra de un activo. Por ejemplo: Si deseas comprar un vehículo para transportar tú mercadería y no cuentas con el efectivo suficiente, optarás por prestarte dinero del banco o de un tercero, este préstamo es considerado como un pasivo. Existen dos tipos de Pasivos:

– Pasivo Circulante o de Corto Plazo, toda aquella obligación que exigirá ser pagada en un periodo menor a un año. El pasivo más común en este rubro, las deudas a proveedores, por compras de mercadería o materia prima a crédito.

– Pasivo de largo Plazo, toda aquella obligación que exigirá ser pagada en un periodo mayor a un año. El pasivo más común en este rubro, las deudas con el banco, generalmente estas son mayores a 5 años plazo.

Capital o Patrimonio

Son los recursos económicos sacados de tu bolsillo o de los bolsillos de los socios para iniciar un negocio. Por ejemplo; si deseas colocar una tienda de prendas de vestir, realizaste los cálculos de todos los costos y gastos que requieres para iniciar tu emprendimiento, al final determinaste que necesitas $us 8.000 dólares para abrir tu tienda, pero solo tienes $us 3.000 en tu cuenta de banco, ¿Qué es lo que haces? Te prestas del banco o de algún familiar los $us 5.000 faltantes. Entonces tú capital o patrimonio es de $us 3.000 y tu pasivo será de $us 5.000.

RATIOS O RAZONES FINANCIERAS

Los ratios o razones financieras son herramientas que nos ayudan a comparar e investigar las relaciones que existe entre distintos elementos de la información financiera.

Es importante resaltar, que para realizar este análisis de nuestra empresa, necesitamos los reportes contables denominados “Estados Financieros”, estos reportes serán nuestra herramienta principal para realizar este análisis. Necesitaremos los Estados Financieros de por lo menos cuatro gestiones, para poder comparar la información financiera entre los periodos revisados.

Es también muy importante mencionar, que los Estados Financieros deben encontrarse elaborados bajo todos los principios contables generalmente aceptados (No se preocupe es el trabajo del contador), ya que si nuestros estados financieros no tienen la calidad y veracidad necesaria, tampoco la tendrá nuestro análisis. Así que consulte con su contador o responsable de estos informes financieros.

Existen varias razones financieros, en este artículo haré mención a las más importantes y utilizadas en el mundo financiero, estas se clasifican en los siguientes grupos:

-

Razones de solvencia o de liquidez

-

Razones de actividad de la empresa

-

Razones de endeudamiento

-

Razones de rentabilidad

1.- Razones de solvencia o liquidez

Responden a la siguiente pregunta, ¿Podré pagar las cuotas de mis préstamos o créditos?, esta razón financiera nos ayuda a determinar si el nivel de efectivo con el que contamos nos alcanzará para pagar las deudas con los proveedores, bancos o con terceras personas en el corto plazo (menor a un año). Entre las razones más utilizadas tenemos:

Razón Circulante

Por ejemplo si al dividir el activo circulante con el pasivo circulante tenemos un ratio de 1.8, podríamos concluir que tenemos suficiente efectivo para cubrir nuestras deudas de corto plazo (recuerde que el activo circulante es el que tiene un nivel más alto de convertibilidad en efectivo). Financieramente el ratio de 1.8 lo leemos de la siguiente manera: “Tenemos $us 1 con Ctvs 80 de efectivo para cubrir cada $us 1 de deuda a corto plazo.”

Por otro lado si tenemos un ratio de 0.5, concluimos que tenemos problemas de efectivo, que no podremos pagar o cubrir nuestras deudas. Financieramente el ratio de 0.5 lo leemos del siguiente modo: “Tenemos Ctvs 0.5 de efectivo para cubrir cada $us 1 de deuda a corto plazo”

Capital de trabajo

El capital de trabajo es el efectivo con el que contamos después de haber cancelado nuestras deudas de corto plazo, este capital nos ayudará para pagar nuestros gastos de comercialización (Ej: gasto de folletos para publicidad), gastos de administración (Ej: salarios de oficina) y otros gastos generales (Ej: gastos legales).

Es muy importante que el resultado tenga signo positivo y tenga un amplio margen, ya que los gastos que no podamos pagar con este capital de trabajo, lo tendremos que sacar de nuestros bolsillos o de algún préstamo bancario.

2.- Razones de actividad de la empresa

Nos permiten determinar la eficiencia de las actividades de la empresa.

Rotación de Inventario en días

Nos permite identificar un aproximado del tiempo que pasaron los productos para la venta en almacenes de la empresa, es decir; desde el momento que los productos fueron ingresados a almacenes, hasta el momento que se realizó la venta de los mismos.

La cuenta o rubro de Costo de los Bienes Vendidos o Costo de Ventas se encuentra en el informe financiero denominado Estado de Resultado, se encuentra debajo de la cuenta de Ventas o Ingresos.

Por ejemplo; si tenemos una rotación de inventario de 21 días, concluimos que los productos o el inventario se quedan en almacenes 21 días aproximadamente y luego son vendidos, es decir, que la empresa realiza ventas cada 21 días aproximadamente, si continúa ese nivel de rotación de inventario, la empresa podrá vender sus productos 17 veces al año (365/17).

Si tenemos una rotación de inventario de 45 días, podremos decir que la empresa realiza ventas cada 45 días, si continúa este nivel de rotación la empresa podrá vender sus productos solo 8 veces al año (365/45).

Rotación de las cuentas por cobrar

Nos permite identificar aproximadamente el tiempo en que la empresa logra efectivizar el cobro a sus clientes.

Cuando vemos las ventas de la empresa impreso en el Estado de Resultados, tenemos que tener en cuenta que esa cifra puede ser engañosa, ya que dentro de esta cuenta, contabilidad registra tanto las ventas realizadas al contado como las Ventas realizadas a Crédito, de las cuales siempre existirá cierta probabilidad de incobrabilidad.

Este ratio nos permite identificar el rendimiento del departamento de cobro o de las personas responsables de esta operación.

Por ejemplo; si tenemos un ratio de 26 días, entonces diríamos que la empresa realiza cobros cada 26 días, y si agregamos que la empresa tiene una rotación de inventario de 15 días, entonces concluiríamos que la empresa se encuentra acumulando cuentas por cobrar de los clientes, ya que vendemos cada 15 días pero esas ventas las cobramos cada 26 días. Siendo esto muy peligroso para la liquidez de la empresa, ya que existiría el riesgo de que la empresa se quede sin efectivo.

3.- Razones de endeudamiento.

Nos permite analizar la estructura de financiación (pasivo, patrimonio) de la inversión de la empresa.

Razón Deuda Total

Nos ayuda a determinar cuánto de nuestra inversión fue financiada con deuda y cuánto con nuestro dinero.

Por ejemplo: Si tenemos un total de activos de $us 150.000 y un total de pasivos de $us 80.000, tendríamos una razón deuda total de 0.53 (80.000/150.000) en porcentaje un 53%, entonces concluiríamos que el 53% de nuestro negocio está financiado con deudas del banco o de terceras personas, y un 47% está financiado por nuestro dinero o el dinero de los socios.

No existe una medida para determinar qué porcentaje está bien o mal, va de acuerdo a la estrategia de cada emprendedor. Pero se debe tomar en cuenta que mientras más deuda (pasivo) se tenga en la empresa mayor será el gasto financiero y menor será la utilidad.

Razones de rentabilidad

Nos permite determinar si la inversión realizada en el negocio se encuentra obteniendo rendimientos.

Rendimiento sobre los activos.

Nos permite determinar la calidad sobre la inversión en los activos adquiridos. En otras palabras si los activos adquiridos cumplieron con su propósito.

Por ejemplo: Si en la gestión 2011 tienes en Activo $ 250.000 y obtuviste una utilidad de $us 25.000, entonces tienes un ROA del 10%. Si en la gestión 2012 decidiste invertir más, incrementaste tus Activos a $ 300.000 pero obtuviste una utilidad de $us 26.000, ahora tienes un ROA del 8%. Esto significa que no realizaste una buena inversión y que los activos adquiridos no valieron la pena, ya que no rinden acorde al nivel de la inversión realizada.

Rendimiento sobre patrimonio

Es una herramienta que permite medir; el cómo les fue a los propietarios de la empresa en un determinado periodo.

Este ratio es utilizado para dos propósitos: para decidir si se realizará una inversión en una empresa y para dar un seguimiento a la inversión personal del propietario dentro de su negocio.

Por ejemplo; si en la gestión 2010 tenemos ventas o ingresos de $us 80.000 y un ROE del 15%, en el 2011 las ventas llegan a $us 90.000 pero el ROE baja a 10% y en el 2012 las ventas o ingresos se incrementan a $us 120.000 pero el ROE sigue bajando llegando a un 5%. Esto significa que si bien los ingresos de tu negocio se encuentran en crecimiento estos no llega a tu bolsillo.

Otro ejemplo: Tienes dinero ahorrado y tienes dos opciones para invertir, El Negocio A tiene un ingreso por ventas de $500.000 pero un ROE de 2%, mientras que el Negocio B tiene un ingreso por ventas de $350.000 pero un ROE de 15%. ¿Cuál elegirías? Como inversionistas siempre el que ofrezca mayores beneficios (ROE) para nuestros bolsillos.

Existen muchos otras razones financieras, pero a mi criterio estas son las importantes y utilizadas. Recuerde que enriqueceríamos mucho más el análisis si comparáramos los ratios financieros de por lo menos cuatro gestiones.

Continué instruyéndose financieramente, con la información contenida en los siguientes capítulos:

(Click sobre imagen)

Próximas publicaciones:

Lo invito a conocer mas sobre educación financiera, en la siguiente sección de mi blog:

(hacer click sobre la imagen)